さくと

さくと本日はNISA(ニーサ)について学びましょう!

よみこさん

よみこさんNISAって税金掛からへん投資のことやったっけ?

さくとめちゃくちゃ単純に言えばそうですね。

「税制優遇制度」と言って、投資で得た利益に対し、通常だと約20%の税金が掛かってしまうのですが、NISA口座を利用した場合、株式や投資信託などで得た利益に対しての税金が一切掛からないのです。

よみこさんめちゃくちゃ有り難い話やなそれ!

ほんなら全部の投資をNISA口座だけでやったらええやん!

さくといえいえ、そういうわけにもいかないのが現実です。

NISA口座にはちゃんと上限年数や年間の買付可能額というのが決まっているので、そこを超えてしまうと、超えた分の利益は税制優遇制度は受けられなくなります。

まなぶくん

まなぶくん世の中そんなに甘くないですね(笑)

さくとNISAにも種類があり、種類によって年間の買付可能額や制度を受けられる年数、また投資商品も違う為、今のうちに基本だけでも知っておくと良いでしょう!

税制優遇制度とは?

一定の条件により税金を少なくするなどの優遇措置が取られることを税制優遇といいます。

投資に関してはNISAやiDeCo(個人型確定拠出年金)が対象になります。国が国民の資産形成を後押しする形で、貯蓄から投資へのシフトしてもらう為にこれらは税制優遇を設けています。

NISA口座での毎年一定額までの投資について、株式・投資信託の売却益や配当・分配金に20.315%の税金がかかるのに対し、これらの利益に課税がされません。

※iDeCo(個人型確定拠出年金)では、掛金が所得税・住民税の課税対象から外れます。運用期間中は利益に課税されません。受け取りの際は、一括の場合は退職所得、年金の場合は公的年金と同じ扱いになり、一定額までは税制面で優遇されています。

| 対象口座 | 非課税期間 | 年間の買付可能額 | 対象者 |

|---|---|---|---|

| 一般NISA | 最長5年 | 最大120万円 | 日本に在住の18歳以上 |

| つみたてNISA | 最長20年 | 最大40万円 | |

| ジュニアNISA | 最長5年 | 最大80万円 | 日本に在住の0歳~17歳 |

さくと注意しなくてはいけないのが「年間の買付可能額」です。

これを超えてしまうとその分は課税対象になってしまいます。

また可能額は翌年に繰り越しすることは出来ません。

★NISA口座開設時の注意点★

まなぶくんNISA口座の開設にはマイナンバーの登録が必要なので申請を先に済ませておきましょう。

一般NISA・つみたてNISA

- 100円の少額からでも始められる。

- 対象商品にかかる配当金・分配金、売却益が非課税対象

- 投資信託を選択すれば忙しくてもNISA口座で資産運用ができる。

- 長期の場合は月々の投資となる為、時間分散でのリスク軽減が期待できる。

- 2023年1月1日以降、日本に住む18歳以上の方が口座開設できる。

- 証券会社によってはポイントも貯められて、更にポイントを使用しての積み立ても可能。

| ★NISAを利用する際の注意点★ |

|---|

| 「一般NISA」と「つみたてNISA」の併用はできません。年ごとにどちらかひとつを選ぶ事ができます。 |

| その年に使用しなかった買付可能額を翌年に繰り越せない。 |

| NISA口座で保有している商品を売却しても、売却分のNISA買付可能額が復活することはない |

| 現在保有している株式や投資信託を、改めてNISA口座に移すことはできない。(非課税枠は新規投資が対象となる為) |

| 一般NISA口座とつみたてNISA口座で取引した場合、翌年まで区分変更(一般NISA口座⇔つみたてNISA口座)ができない。 |

| 一般NISA口座からつみたてNISA口座へのロールオーバー、つみたてNISA口座から一般NISA口座へのロールオーバーは制度上認められていない。(一般NISA口座で5年間の非課税期間が満了した資産を、つみたてNISA口座に移すこと(ロールオーバー)はできない。) |

ロールオーバー:

NISA非課税期間終了後、保有している金融商品を新しいNISA口座へ移管することを指します。

NISA(一般NISA)で購入された株式・投資信託等は譲渡益、配当金・分配金等が5年間非課税となっています。『新たな一般NISA口座に移管(ロールオーバー)』することで、引き続き5年間非課税で保有することができます。

一般NISA

一回でまとめて投資したい方、個別株や株主優待を狙っている方にオススメです。

年間の買付可能額が120万円なので、1年で毎月12万円を最長5年間投資することで非課税投資額は最大600万になります。

対象の投資商品は【国内株式/外国株式/投資信託】となります。

5年間の非課税期間が終了した時点で保有している上場株式等を継続して非課税対象としたい場合には、翌年設定される一般NISA口座へロールオーバー(移管)ができます。

つみたてNISA

コツコツじっくり長期間で資産を成長させていきたい方にオススメです。

年間の買付可能額が40万円なので、1年で毎月33,333円を最長20年間投資することで、非課税投資額は最大約800万円(7,999,920円)になります。

対象の投資商品は【国が定めた一定基準を満たした投資信託】となります。

自動積立なのと、対象は投資信託なので投資のプロが代わりに運用してくれる。また低コストの且つ、長期安定運用等の基準を全て満たした商品が対象の為、安心して投資先を選ぶことができます。

さくとどっちのNISAも少額から始められはしますが、非課税期間が違うので、上手く利用できる内容を選ぶのがベストですね。

※現行NISA口座は2023年12月までであれば利用できる為、年間120万円または、年間40万円分の非課税投資が可能です。

※2023年のうちにNISA口座を開設すると、2024年からの新NISA口座は自動的に開設されます。

★2024年以降の新NISA★

※2023年末までに現行NISAの枠を使って購入した商品は、2024年からの新NISAにおける最大非課税限度額(1,800万円)には含まれません。

※新NISA開始後も、現行NISAで持っている商品の非課税期間はそのままで保有可能です。(非課税保有期間満了後は課税口座へ払い出されます。)

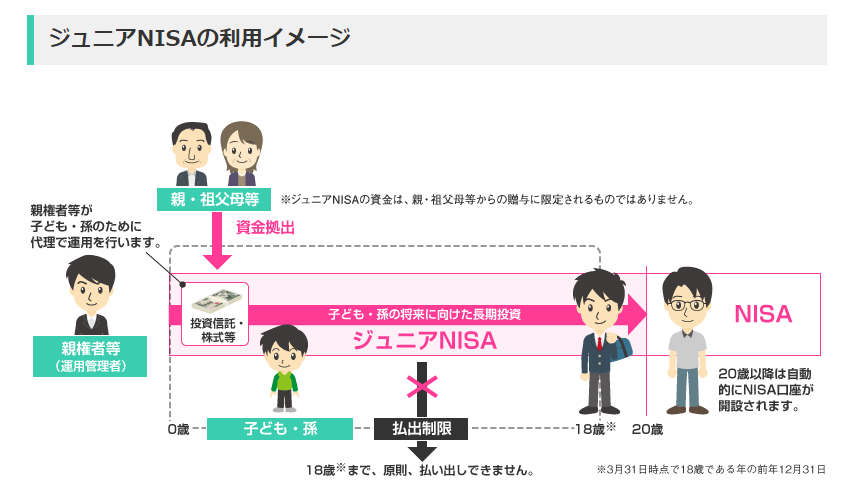

ジュニアNISA

未成年の子供への将来の資金作りに利用できる「少額投資非課税制度」です。

- 0歳から利用が可能。

- 株式・投資信託等への投資から得られる配当金・分配金や譲渡益が非課税対象となります。

- 投資信託を選択すれば忙しくてもジュニアNISA口座で資産運用ができる。

- 成人するまでに十分な資産を作ることができる。

- 社会に出る前からマネーリテラシーを学ぶ機会が生まれる。

| ★ジュニアNISAを利用する際の注意点★ |

|---|

| NISA口座と同様に、ジュニアNISAも1人につき1口座のみ開設でき、複数の金融機関で開設できない。 |

| ジュニアNISA口座へ一度入金すると商品の購入有無に関わらず、18歳になるまで原則として出金できない。 |

| 口座開設は【口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)】が行う必要がある。 |

| その年に使用しなかった買付可能額を翌年に繰り越せない。 |

| ジュニアNISA口座で保有している商品を売却しても、売却分のNISA買付可能額が復活することはない。 |

| 現在保有している株式や投資信託を、改めてNISA口座に移すことはできない。(非課税枠は新規投資が対象となる為) |

年間の買付可能額が80万円なので、1年で毎月66,666円を最長5年間投資することで非課税投資額は最大約400万(3,999,960円)になります。

対象の投資商品は【国内株式/投資信託/海外ETF(SBI証券)】となります。

最大の特徴は「18歳になるまでは口座からの資金の払い出し(引き出し)は原則出来ない」という点です。一般NISAやつみたてNISAのように都度資金を切り崩すなどして、自由に資産を動かすことができません。

ですので、高校卒業や大学進学などがベストタイミングになります。

よみこさん社会に出るまでにある程度まとまった資産があれば、子供のこれからの人生に選択肢が増えるから、生活に余裕がある場合は利用するのが将来の為やね

※廃止が決まっている2023年12月までであれば、ジュニアNISAを利用して子供1人あたり年間80万円分の非課税投資が可能です。

★2024年以降のジュニアNISA★

※継続管理勘定では売却は可能ですが、新規買付を行うことはできません。

まとめ

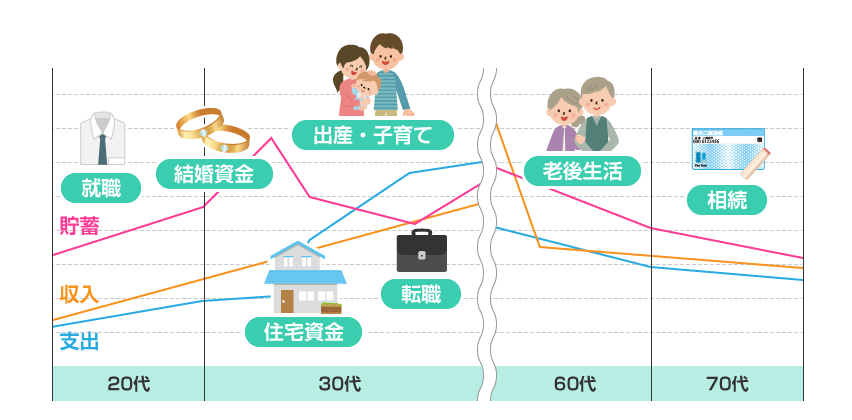

さくと下記の図のように、人生においてお金は必ず必要なモノです。

なので金融リテラシーを高めておくことがこれからの時代に最も必要になってくるでしょう。

- 将来どのような仕事に就くのか→どのくらいの収入があるのか

- 結婚(結婚式)はするのか→するのであれば、費用はどのくらいかかるのか

- 子どもは作るのか→作るのであれば、出産や子育て・教育にどのくらいの費用がかかるのか

- 住宅は持ち家に住むのか、賃貸にするのか→購入費用・賃料はどのくらいかかるのか

- 転職はするのか→するのであれば、収入はどのくらい変わるのか

- 老後はどういった生活がしたいのか→老後の資金はどのくらい必要なのか

さくと自分に合った投資方法を選択することで、より良い人生を計画していきましょう。

本日はここまで! また次回お会いしましょう!

ではでは~

コメント